Come ogni settimana i più alti dirigenti della Industrial Bank of Japan e della Japan JP Morgan, due tra le più importanti banche del Giappone e tra le più importanti al mondo, lasciano i loro uffici di Tokyo. Prendono il primo Shinkansen in partenza per Osaka dove delle limousine nere già li aspettano alla stazione. La lunga colonna di auto scure li porta a un piccolo ristorante, circondato da un giardino.

All’interno sono presenti altre persone, gli alti gradi della Yamaichi Securities e le elite degli investitori e dei broker finanziari. Uomini in completi eleganti e valigette scure.

Sono tutti li per lo stesso motivo: incontrare il più grande azionista del Giappone e, in quel momento, del mondo intero. Colui che controlla oltre 10 miliardi di dollari in azioni e strumenti finanziari e che ha ricevuto prestiti per 22 miliardi di dollari da svariate banche di investimento.

Colui che può renderli ricchi indicando i futuri movimenti del mercato azionario giapponese. Gli uomini attendono trepidanti le sue parole. Ma lui rimane in silenzio, osservandoli freddamente con i suoi occhi vacui. In quanto lui non è una persona, è un rospo, e nemmeno un rospo vero, è un rospo di porcellana.

E in questa novella puntata di ho studiato economia perché nei film gli economisti sembrano dei fighi, ma poi nella vita sono degli sfigati il quarto d’ora di economia di dubbia utilità parleremo di bolle, asset, e di come a volte i mercati siano irrazionali, ma principalmente perché la gente è scema.

E anche del rospo che distrusse l’economia del Giappone.

Un Sistema Imperfetto

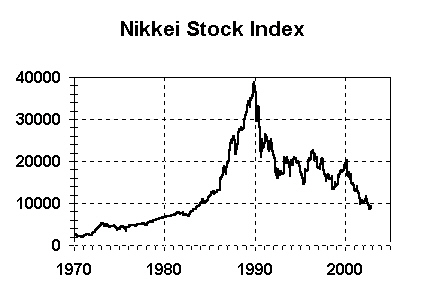

È il 1989, i ciliegi sono in fiore, le liceali vivono avventure amorose come nei peggio manga e l’euforia è nell’aria a Tokyo e in tutto il Giappone. Il valore capitalizzato dal TSE (Tokyo Stock Exchange) ha raggiunto e poi superato il New York Stock Exchange, il Nikkei ha toccato quota 39.000 e il valore degli immobili non è mai stato così alto.

Gli investitori immobiliari presentano cifre da capogiro: il valore di mercato dell’area del Palazzo Imperiale di Tokyo vale quanto l’intera California!

È da quasi 5 anni che il valore delle azioni e degli asset posseduti dalle aziende cresce a ritmi incredibili, i broker sono fiduciosi, l’indice Nikkei raggiungerà presto quota 60.000 e perché no? Anche 80.000 dicono alcuni.

Il sistema finanziario giapponese con la sua unicità (ossia basare il valore delle compagnie sugli asset posseduti invece che sul cash flow generato come fa il resto del mondo) ha trionfato.

Certo, ci sono alcune crepe, ma sono quasi invisibili, ad esempio il Price Earning Ratio (ossia il rapporto tra valore dell’azione e il suo effettivo rendimento) che nel resto del mondo si aggira tra il 20 e il 30 in Giappone è intorno a 80. Ma, essendo che in Giappone è il valore delle azioni l’indicatore piuttosto che il loro rendimento, questa discrepanza non preoccupa quasi nessuno.

Di norma lo scollamento tra valore delle azioni e redditività è uno degli indicatori di una bolla in atto, infatti indica (tra le altre cose) che le azioni non vengono comprate per avere dei rendimenti a lungo termine, ma per rivenderle appena crescono nuovamente di valore ma questo non impensierisce i broker ne i banchieri.

The Price-Asset Bubble

Nel 1986 il Giappone era reduce da una recessione (Endaka recession) dovuta all’alto tasso di cambio dello Yen. Per invertire la tendenza venne varata una manovra economica basata su forti investimenti pubblici (per immettere denaro nel sistema) e un’aggressiva politica di monetary easing messa in piedi dalla Bank of Japan che tagliò il costo del denaro per spingere a un’espansione del credito.

L’enorme quantità di denaro riversata nel sistema spinse a una serie di investimenti che fece crescere il valore degli immobili e delle azioni.

Tokyo e le altre principali metropoli iniziarono a sperimentare uno scollamento tra i prezzi di mercato dei beni scambiati e quelli di investimento (quindi azioni, strumenti finanziari e immobili).

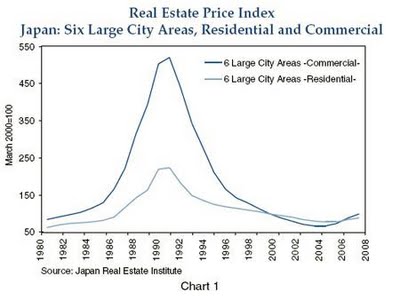

Tokyo, in quanto centro commerciale e finanziario del Giappone, fu investita in pieno da questa speculazione. I prezzi dei terreni crebbero a livelli vertiginosi toccando il loro apice nel 1989 quando un metro quadro nel distretto di Ginza arrivò a costare 220.000$.

Essendo che il sistema finanziario giapponese basava il valore delle aziende sugli asset posseduti, la crescita del mercato immobiliare contribuì a spingere al rialzo il valore delle aziende che apparvero quindi estremamente profittevoli e attirarono enormi investimenti e speculazioni spingendo la crescita del valore delle azioni.

L’indice Nikkei crebbe del 224% in appena tre anni.

La disponibilità di credito e gli alti rendimenti si unirono quindi una miscela esplosiva: le banche concedevano prestiti sempre più ingenti che venivano usati per comprare azioni e immobili che aumentavano di valore spingendo sempre più persone a chiedere prestiti e a investire.

La terza meccanica che peggiorò la situazione fu il peculiare sistema di tassazione giapponese, le imposte di successione erano molto alte ma il valore del capitale era decurtato del valore del debito.

Questo spinse in grandi investitori a contrarre altissimi debiti (motivati da un costo del denaro basso) così da abbattere le imposte dovute.

Inoltre i guadagni sugli immobili erano tassati solo al momento della vendita dell’immobile e gli interessi sui debiti potevano essere dedotti dall’imponibile, rendendo quindi molto vantaggioso speculare nel mercato immobiliare in forte crescita alimentandone ulteriormente la crescita.

In una situazione simile (come accade spesso nelle bolle) veniva facile anche per i singoli ottenere prestiti dando in garanzia immobili che continuavano a salire di valore e investire poi quegli stessi prestiti nel mercato immobiliare.

Così come il sistema dei Keiretsu permise alle aziende di usare banche all’interno del proprio gruppo chiedendo prestiti senza che venissero fatti eccessivi controlli.

Madame Nui

In tutto questo Madame Nui (e il rospo) crearono il loro personale impero, Madame Nui aveva iniziato un po’ come tutti, prendendo a prestito denaro e investendolo.

Perché sia diventata famosa è un mistero ma iniziò a spargersi la voce che fosse in grado di fare previsioni estremamente accurate sulla crescita del mercato attraverso il suo rospo magico.

Sfruttano questa diceria (alimentata dal fatto che, effettivamente, il mercato cresceva), Madame Nui si circondò di importanti funzionari delle due tra le maggiori banche del Giappone e, intorno a lei, gravitavano anche l’elite dei broker e degli investitori.

Una volta alla settimana il suo ristorante si riempiva dei più ricchi uomini del Giappone che aspettavano l’oracolo del rospo (e magari fare un po’ di sweet inside trading).

Dopo un complesso rituale di offerte e preghiere (e carezzine sulla testa del batrace) Madame Nui entrava in trance e poi, quando si svegliava, dichiarava che il rospo aveva predetto prosperità (o qualche baggianata simile). I presenti, rinfrancati, festeggiavano e poi tornavano nei loro uffici a comprare azioni o immobili.

Le sue conoscenze le permisero inoltre di creare un sistema fraudolento, in pratica, i dirigenti delle banche suoi amici, creavano dei falsi certificati di deposito a suo nome che lei poi usava come garanzia presso altre banche per ottenere credito.

Man mano che il mercato iniziò a rallentare e gli investimenti di Nui a perdere denaro la donna intensificò la sua attività fino ad arrivare all’astronomica cifra di 22 miliardi di credito presso 29 banche diverse.

Conclusioni

Sul finire del 1989 la bolla era alla sua massima espansione, i prezzi degli immobili smisero di salire e qualcuno iniziò a vendere. Come succede di solito in questi casi, le prime vendite fecero scendere i prezzi e spinsero altri a vendere, l’effetto valanga investì l’economia giapponese in maniera molto più potente che qualunque tsunami avrebbe mai potuto fare.

Nel 1990 la bolla esplose in tutta la sua potenza, al crollo del valore degli immobili (che si fermò quando il loro valore arrivò a circa 1/5 dei tempi d’oro) seguì il crollo del valore delle aziende che li possedevano, le azioni persero valore e spinsero chiunque le possedesse a vendere.

Il Nikkei tracollò da quasi 40.000 di inizio 1990 a circa 22.000 a fine anno per poi stabilizzarsi su un comodo 14.000 a metà 1992, trascinandosi dietro miliardi di investimenti basati sul nulla.

A quel punto le banche e buona parte del sistema finanziario collassò sotto il peso dei non performing loans ossia i crediti che avevano erogato che, semplicemente, scomparvero e furono impossibili da recuperare. Si stima che il costo del salvataggio del sistema bancario giapponese si aggirasse intorno al 23% del PIL.

Per i dieci anni successivi il Giappone entrò in una stagnazione economica legata ai danni della bolla conosciuta come “the lost decade”.

E Madame Nui?

Nell’agosto del 1991 la polizia giapponese fece irruzione in casa sua arrestandola, gli investigatori accertano il sistema fraudolento messo in piedi dalla donna sfruttando le sue conoscenze nella IBJ e alla Japan JP Morgan.

Il suo regno fece default distruggendo 270 miliardi di yen e trascinando con se le due enormi banche.

Madame Nui venne condannata a 12 anni di carcere.

Mentre non si sa nulla del rospo…

Probabilmente fu venduto nelle aste che seguirono la bancarotta di Madame Nui… forse.

O forse, semplicemente, il suo compito era finito, dopo aver distrutto l’economia del Giappone e aver sacrificato Madame Nui e le altre sue pedine, il rospo riprese la sua strada, forse era nel sud est asiatico circa 10 anni dopo e poi negli Usa 10 anni dopo ancora a portare avanti il suo diabolico piano.

Dopotutto l’avidità è un demone e, perché no, potrebbe essere un demone a forma di rospo.

- Crisi giapponese wiki (wikipedia.org)

- Crisi giapponese (noctrl.edu)

- Madame Nui (wikipedia.org)

- Capitalism: Money, Morals and Markets Di John Plender (amazon.it)