Anomalie Finanziare: Anatocismo Bancario e Usura Bancaria

[…] un derivato, che è per dirla in termini molto comprensivi, una supposta che fa molto male

Analizziamo insieme le due principali fonti di anomalie finanziarie riscontrate nei conti correnti affidati: Anatocismo Bancario e Usura Bancaria.

Anatocismo bancario

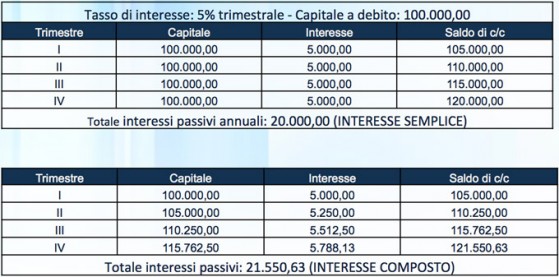

Con il termine anatocismo (dal greco anà – di nuovo, e tokòs – interesse) si intende la capitalizzazione degli interessi su un capitale, affinché essi siano a loro volta produttivi di altri interessi (in pratica è il calcolo degli interessi sugli interessi).

Nella prassi bancaria, tali interessi vengono definiti “composti”. Un esempio di anatocismo è quello di capitalizzare (ossia sommare al capitale di debito residuo) gli interessi ad ogni scadenza di pagamento, anche se sono regolarmente pagati.

Il calcolo degli interessi in regime di capitalizzazione composta anziché in regime di capitalizzazione semplice determina una crescita esponenziale del debito nell’arco degli anni, di conseguenza per periodi inferiori all’anno l’importo calcolato con la capitalizzazione composta sarà inferiore a quello che si determina nella capitalizzazione semplice.

Giuridicamente, in un’obbligazione pecuniaria l’applicazione dell’anatocismo comporterebbe, per il debitore, l’obbligo di pagamento, non solo del capitale e degli interessi pattuiti, ma anche degli ulteriori interessi calcolati sugli interessi già scaduti.

Qui sopra un esempio pratico e visivamente di semplice comprensione. (fonte)

L’entità del fenomeno varia ovviamente in base al numero di anni di utilizzo del conto corrente, il tasso di interesse applicato, e il valore degli interessi passivi di conto corrente, informazioni che si possono trovare in tutti gli scalari allegati agli estratti conto trimestrali.

Usura Bancaria

L’usura bancaria è nella fattispecie una normativa introdotta dall’Art. 644 del Codice Penale italiano ed è stata riformulata dalla Legge n. 108 del 7 marzo 1996, che ha apportato profonde innovazioni e modifiche in materia di usura nell’ordinamento giuridico dell’Italia.

La norma sopra citata ha ridefinito il quadro complessivo descritto dalla fattispecie incriminatrice affiancando ai parametri puramente soggettivi, previsti dalla vecchia formulazione, nuovi parametri cosiddetti “oggettivi”.

L’intervento del legislatore, ha contribuito ad ampliare l’ambito di applicazione del reato di usura, e conseguentemente l’area di tutela offerta dalla norma, che non è più relegata ad operare esclusivamente nei casi in cui sussista lo “stato di bisogno” del quale taluno abbia “approfittato” conseguendo vantaggi per sé o per altri, ma opera anche ogni qual volta il limite (cosiddetto Tasso Soglia d’Usura) posto dall’Art. 2 della stessa L. 108/96 venga superato.

Pertanto, quella che era una norma destinata ad offrire tutela in casi estremi, nell’ambito dei quali l’usura costituiva, nella pratica, l’anello di una catena di fattispecie delittuose spesso complesse e più gravi, grazie all’intervento legislativo del 1996, ha acquisito una diversa rilevanza.

Il legislatore ha infatti inteso delineare un importante ed oggettivo discrimine tra il lecito e l’illecito nel settore dell’erogazione del credito.

L’Usura in conto corrente è così determinata dai costi addebitati al correntista, connessi alle operazioni di erogazione del credito, ai sensi dell’art. 1, comma 3, L.108/96: per la determinazione del tasso d’interesse usurario si tiene conto, delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate all’erogazione del credito.

Cos’è l’usura?

Si ha usura quando il corrispettivo di una prestazione in denaro consistente nella richiesta di interessi, spese e commissioni costituisce un costo totale finanziario estremamente esoso in relazione alla categoria della prestazione, all’entità della prestazione ed alle dinamiche finanziarie del mercato.

Quando il corrispettivo è usuraio?

Per semplicità il corrispettivo è determinato quale percentuale di costo applicata ad un valore per un determinato periodo di tempo. Quindi nel caso degli interessi il corrispettivo è dato dal tasso passivo applicato dalla Banca. L’art. 2 della L. 108/96 indica che il Ministero del Tesoro sentito l’Ufficio Italiano Cambi e la Banca d’Italia fissa trimestralmente i tassi soglia usurari per categoria di finanziamento.

Le categorie sono fissate annualmente.

Fra le categorie esiste anche le aperture di conto corrente, nonché tutte le varie tipologie di affidamento o finanziamento.

Il corrispettivo diviene usuraio quando il tasso applicato dalla banca è superiore al tasso soglia.

Come calcolo il tasso passivo bancario?

Anche in questo caso la legge è intervenuta dandoci un modello di calcolo che non è quello della banca.

Art. 1 comma 1, L. 108/96

“… per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito.”

Quindi il ricalcolo avviene utilizzando tutti i costi applicati dalla banca ad esclusione delle imposte (quali imposta di bollo). Quindi:

(interessi + commissioni massimo scoperto + spese) x 365

In questo modo si ottiene il TAN (Tasso Annuale Nominale) a questo punto è importante calcolare il TAEG (Tasso Annuo Effettivo Globale) che partendo dal TAN e tenendo conto della capitalizzazione trimestrale degli interessi evidenzia il reale tasso (corrispettivo) applicato dalla banca nel rapporto di conto corrente.

Ecco quindi la generazione dell’usura.

Quando il TAEG è superiore al tasso soglia (denominato TEGM Tasso Effettivo Globale Medio) esiste usura. A questo punto il comma 3 dell’art. 644 del Codice Penale interviene ponendo un secondo limite. E cioè se il TAEG è superiore al tasso soglia (TEGM) + 25% + 4 punti, allora l’usura gli interessi sono sempre considerati usura oggettiva, aggravando quindi la posizione della banca che li ha applicati.

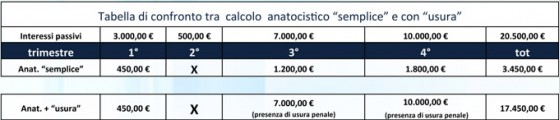

Cosa accade al correntista una volta accertata l’usura?

Nel trimestre dove è accertata l’usura quanto corrisposto a titolo di interessi debitori e commissioni di massimo scoperto vengono rettificate. L’impatto è quindi superiore anche all’anatocismo.

Cosa accade alla banca una volta accertata l’usura?

L’art. 1 della Legge 108/96 fissa le seguenti pene a carico dell’usuraio:

- Reclusione da 1 a 6 anni

- Multa da € 3.098,74 a € 15.493,71

ma l’articolo di legge continua …

Le pene per i fatti di cui al primo e secondo comma sono aumentate da un terzo alla metà:

- se il colpevole ha agito nell’esercizio di una attività professionale, bancaria o di intermediazione finanziaria mobiliare;

- se il colpevole ha richiesto in garanzia partecipazioni o quote societarie o aziendali o proprietà immobiliari;

- se il reato è commesso in danno di chi si trova in stato di bisogno;

- se il reato è commesso in danno di chi svolge attività imprenditoriale, professionale o artigianale;

- se il reato è commesso da persona sottoposta con provvedimento definitivo alla misura di prevenzione della sorveglianza speciale durante il periodo previsto di applicazione e fino a tre anni dal momento in cui è cessata l’esecuzione.

Nel caso di condanna, o di applicazione di pena ai sensi dell’articolo 444 del codice di procedura penale, per uno dei delitti di cui al presente articolo, è sempre ordinata la confisca dei beni che costituiscono prezzo o profitto del reato ovvero di somme di denaro, beni ed utilità di cui il reo ha la disponibilità anche per interposta persona per un importo pari al valore degli interessi o degli altri vantaggi o compensi usurari, salvi i diritti della persona offesa dal reato alle restituzioni e al risarcimento dei danni”.

E’ sentenza di quest’inverno il fatto che se non si riesce a risalire a meno di tre colpevoli per l’applicazione del tasso, l’aggravante è quella di Associazione a Delinquere.

Il mio non vuole essere un intervento a caso, ma a guardare le statistiche inerenti alle imprese italiane in difficoltà e pensare alla mancata informazione in merito alla perdita delle cause da parte delle banche per quanto riguarda questi temi (qualcuno sapeva che il 19 Dicembre 4 banche straniere, la quinta era una italiana che ha preferito pagare in mediazione quanto dovuto invece che finire in causa, sono state condannate per truffa causata dai derivati?), è giusto che le cose si sappiano.

La richiesta del maltolto (perché di altro non si può parlare nei confronti di quanto portato via negli anni dalle banche), è un sacrosanto diritto che ogni libero imprenditore dovrebbe portare avanti.

Ben lieta di poter aiutare a vederci un attimino più chiaro. Prossimamente su questi schermi “Asimmetria informativa”, Derivati, Violazione della riserva di attività, Fideiussione oltre i limiti di legge.

- Fonte per le immagini